受綜合因素影響,航運港口板塊近日再度走強。截至2月28日收盤時,東方財富航運港口指數漲2.25%,近一月漲幅超6.6%。個股方面,錦州港、寧波海運領漲,中遠海控漲超7.8%,連云港、寧波港、天津港、青島港等20多只個股紛紛跟漲。

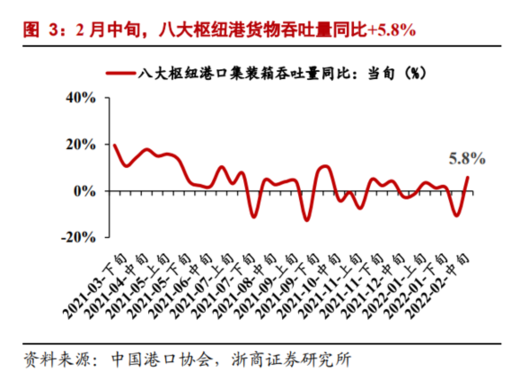

2月中旬八大樞紐港貨物吞吐量同比增5.8%

來源:中國港口協會,浙商證券研究所

來自浙商證券的數據顯示,自春節假期后港口生產逐步恢復以來,2月中旬,沿海主要港口貨物吞吐量同比增5.7%,其中外貿吞吐量同比為-4.3%。八大樞紐港集裝箱吞吐量同比增5.8%(前值-10.6%),其中外貿/內貿箱吞吐量同比變化為-3.1%(前值-8.3%)、46.5%(前值-20.2%)。內貿增長較快主要是由于假期后內貿需求恢復帶動箱量提升以及春節錯期致基數較低有關。根據中國港口公眾號發布的信息,隨著假期結束,外貿出口正有序恢復;但近期亞洲到北美/歐地航線掛靠情況并未改善,目前航班實際掛靠率降至76%。

延續了年后的復蘇趨勢,大宗散運價格仍處于歷史高位。截至2月25日,多重因素支撐下,散運市場價格指數總體周環比呈上漲態勢,波羅的海干散貨指數(BDI)報收2076點,繼續維持在高位。另外,原油油運價格也延續上漲態勢。2月24日,原油運輸指數(BDTI)、成品油運輸指數(BCTI)分別報收904點、696點,同比漲35.33%、28.18%。

中信建投指出,全球集運供應鏈始終處于緊繃狀態。從歷史上蘇伊士運河堵塞等事件沖擊來看,導致運價產生非線性突變。預計受外圍市場因素影響,后續班輪公司或將優化貿易航線,增加比雷埃夫斯港或西北歐港口相關的替代性航線;同時歐洲或將加大物資囤貨,帶動整體噸海里的需求提升。

智研咨詢數據中心近日發布的統計數據顯示,截至2月14日,中國航運港口行業共有31家A股上市企業,綜合截至2021年三季報業績數據來看,上述企業總計營收4545億元,總計歸屬母公司凈利潤1061.3億元。從凈利潤來看,31家企業歸屬母公司凈利潤均處于盈利狀態,凈利潤盈利最大的企業為中遠海控(675.9億元);中遠海控歸屬母公司凈利潤同比增長幅度最大,中遠海能歸屬母公司凈利潤同比下降幅度最大;廣州港、遼港股份、珠海港、唐山港、連云港第三季度凈利潤逐年遞增。

國內港口方面,浙商證券建議繼續關注沿海港口集裝箱費率調整情況,關注調價有望帶來的收入端增量。此外,隨著《區域全面經濟伙伴關系協定》正式生效,成員國間將對大量產品立即實施零關稅,未來將通過10年左右時間,基本實現90%的產品享受零關稅。這有望帶動成員國出口增長,中長期有望對沿海樞紐港龍頭吞吐量形成催化。

(轉載自中國港口網)